各畜種の家計消費量・家計消費金額は総務省家計調査より

マーケット情勢(全農畜産総合対策部・12月まとめ)

2022.12

豚肉

10月の全国肉豚出荷頭数は、1,391千頭(前年比98.2%)と前年を下回った。地域別出荷頭数を前年比で見ると、北海道101.8%、東北97.9%、関東98.1%、北陸甲信越98.7%、東海102.2%、近畿100.3%、中四国100.6%、九州・沖縄96.1%だった。全国と畜頭数の11月の速報値は、1,417千頭(同94.2%)と前年を下回る見込み。

10月の輸入通関実績は、豚肉全体で75.8千t(前年比97.3%、前月比104.4%)と前年を下回った。内訳は、チルドが28.2千t(同84.0%、同95.8%)、フローズンは47.6千t(同107.3%、同110.3%)となった。国別で見ると、チルドは価格高騰から必要最低限の数量に絞る傾向にあり、各国とも減少。フローズンではデンマーク、メキシコ、チリ、オランダからの輸入量が増加した。

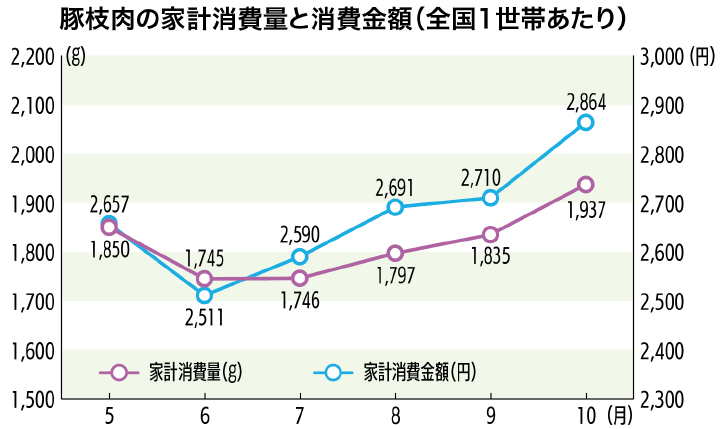

総務省発表の10月度家計調査報告によると、全国2人以上の1世帯あたり豚肉購入数量は1,937g(前年比99.1%)、支出金額が2,864円(同106.5%)となり、購入量は前年を下回ったが、金額は前年を上回った(※2019年度比:購入量107.1%、金額112.1%)。

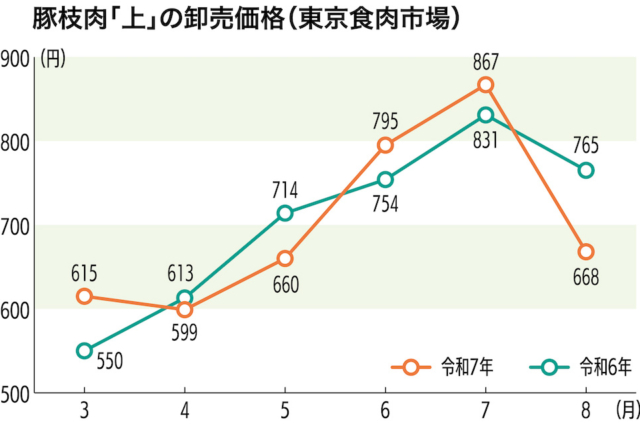

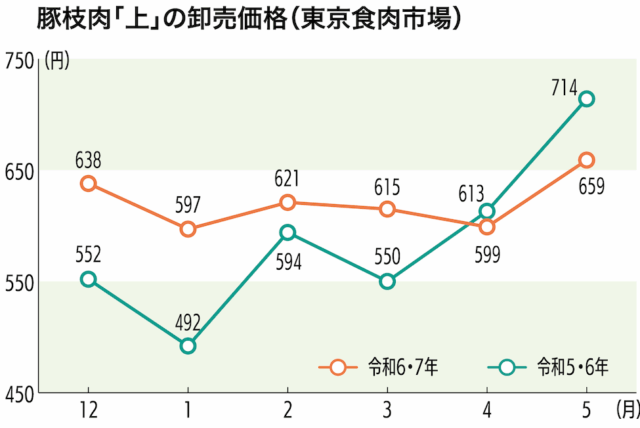

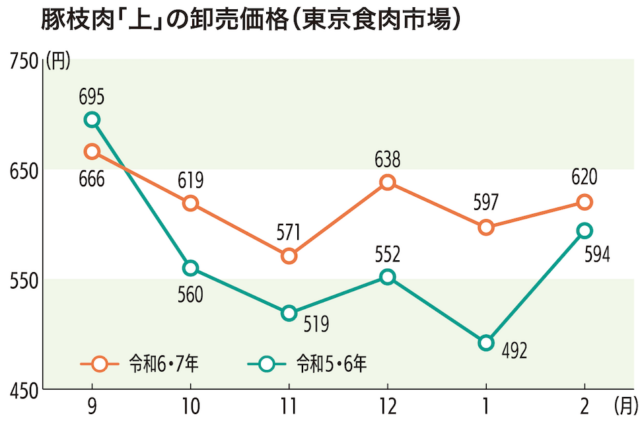

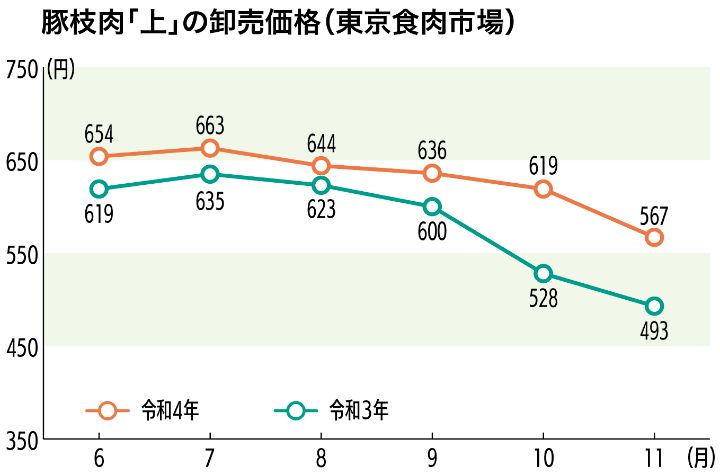

11月の東京市場枝肉卸売価格(速報値)は、567円/kg(前年比115.2%)と前年を上回った。「全国旅行支援」による外食の回復やコロナ感染者数増加による肉食増加の影響で需要は増加したが、肉豚出荷の絶対数の増加や輸入解凍品の販売増加が見られたことなどから、需給が緩み弱含みとなった。

12月の相場は、11月と同様の理由で需要は底堅いと見込まれることから、需給が引き締まり、月後半にかけて強含みで推移すると思われる。

【令和5年1月の相場予想】※東京市場 上物・税込570円

牛肉

10月の成牛と畜頭数は、91.8千頭(前年比101.5%)と前年を上回った。内訳を見ると、和牛40.5千頭(同99.8%)、交雑牛21.8千頭(同109.2%)、乳牛去勢10.7千頭(同84.1%)となった。

10月の輸入通関実績は、全体で48.6千t(前年比88.1%、前月比93.6%)と前年・前月を下回り、内訳ではチルド14.6千t(同71.0%、同85.6%)、フローズン34.1千t(同98.2%、同97.5%)となった。輸入相手国別では、チルドは現地相場の高止まりや入船遅れにより米国や豪州が約3割減少したことが影響し、大きく減少した。一方でフローズンは、前月に続き米国からのショートプレートが増加したが、豪州からの加工原料肉が大きく減少したため下回った。

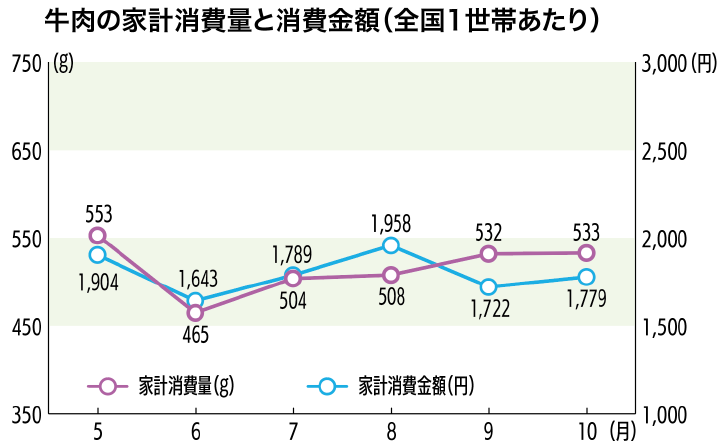

総務省発表の10月度家計調査報告によると、全国2人以上の1世帯あたり牛肉購入量は533g(前年比105.8%)、支出金額が1,779円(同101.1%)となり、購入量及び支出金額は緊急事態宣言明けで内食需要が大きく低下していた前年を上回った(※2019年度同月比:購入量111.5%、金額116.9%)。

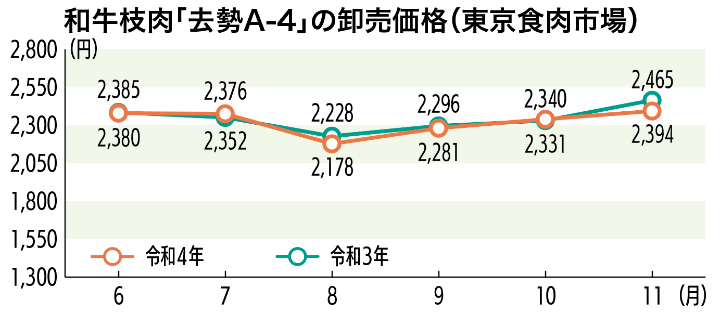

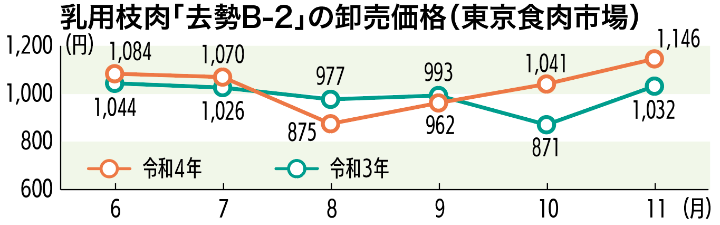

11月の東京市場枝肉卸売価格(速報値)は、和牛去勢A5が2,669円(前年比98.3%)、A4が2,394円(同97.1%)、交雑牛B3が1,523円(同104.7%)、乳牛去勢B2が1,146円(同111.0%)だった。和牛・交雑牛は弱含みとなった一方、乳牛去勢は、輸入代替としての引き合いが強く、一部の部位では需給が逼迫したことで強含みとなった。

12月の枝肉相場は、新型コロナ第8波の影響から不透明なものの、和牛・交雑牛は強含み、乳牛去勢はもち合いを見込む。

【令和5年1月の相場予想】※東京市場 税込

◎和牛去勢A4:2,350円 ◎交雑去勢B3:1,450円 ◎乳牛去勢B2:950円

鶏卵

10月の全国の餌付け羽数は7,980千羽(前年比86.7%)。東西別の実績では前年比をともに下回った。東日本は89.2%となり、特に北海道エリアで51.3%と大幅に減少した。西日本も83.8%と下回り、特に中国エリアでは48.9%と減少した。各エリアで生産意欲の低下がうかがえることから、今後の生産量の変動に引き続き注視が必要だ。

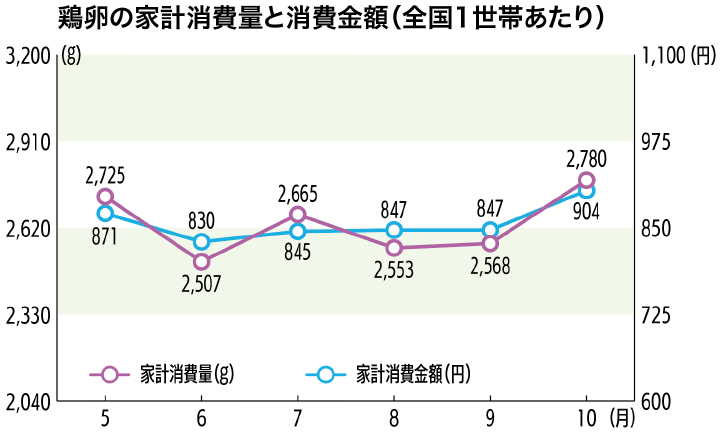

10月の鶏卵の1人あたり家計消費量は955g(前年比101.4%、前々年比97.1%)。コロナ禍前の令和元年比では102.9%となっており、家計消費も高水準で推移した。

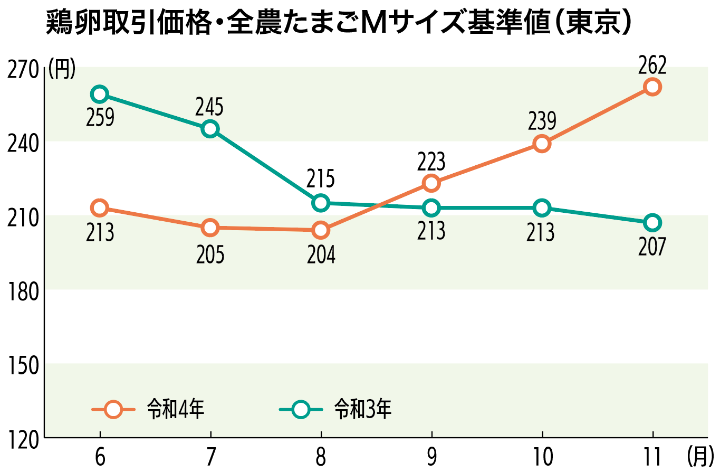

11月の東京相場の月間平均は、Mサイズ262円(前年比+55円、前月比+23円)。需要面は、鶏卵の喫食機会が増え、テーブルエッグは堅調な荷動きだった。また、全国旅行支援、インバウンド需要の回復が期待できるため、更なる需要の増大が見られた。加工筋においては、最需要期に向けて、強い引き合いが継続している。

今後、供給面は鳥インフルエンザの影響が長期化する見通しで、より一層供給量が低下する懸念もある。産地在庫は全体的に不足感の強い状況になることが考えられ、今後の感染拡大を注視する必要がある。需要面では、気温の低下による鍋物等の喫食機会増加や、人流増加が見込まれる全国旅行支援、インバウンド需要の回復が期待できるため、更なる需要の押し上げが考えられる。また、年末催事による小玉の引き合いも強まることが予想される。相場はテーブルエッグ、業務筋等の堅調な需要を背景に、強含みの展開になる見込み。

鶏肉

生産・処理動向調査によると、10月の推計実績は処理羽数62,879千羽(前年比99.4%)・処理重量189.8千t(同10 0.0%)となった。前月時点の計画値より処理羽数は2.0%上方修正されほぼ前年並み、処理重量は前月時点の計画値から1.0%上方修正され、ほぼ前年並みとなった。育成は暑さが和らいだことで食餌量が戻り、増体も良かったことがうかがえる。

財務省が11月29日に公表した貿易統計によると、10月の鶏肉(原料肉)の輸入量は前月から7.1千t増の53.9千t(前年比2.7千t増)。国別ではブラジルが7.1千t増、タイが0.2千t増となっている。10月実績は前月輸入量より増加し、11月以降は前月に比べ減少が予想される。ブラジル・タイ産は値下がりしている状況。しかし、鳥インフルエンザの影響で国産モモ肉が大幅に不足し、価格は値上がりしている。

10月の推計期末在庫は国産25.2千t(前年比72.7%・前月差-0.6千t)、輸入品127.5千t(同117.8%・同+6.3千t)と合計で152.7千t(同106.9%・同+5.6千t)となった。

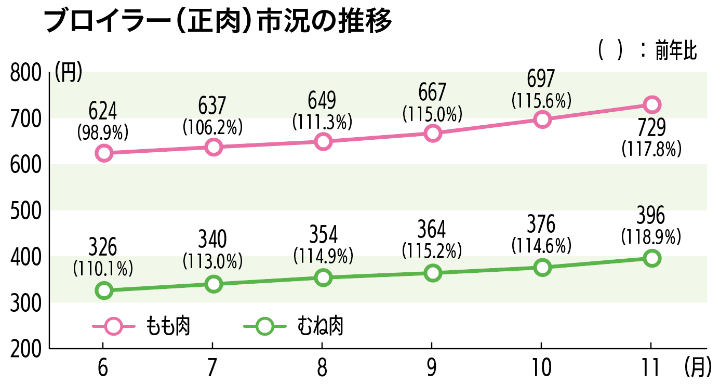

11月の月平均相場は、もも肉729円/kg(前月差+32円)・むね肉396円/kg(同+20円)、正肉合計で1,125円/2kgと前月を52円、前年同月を173円上回った。もも肉相場は月初710円、月末は750円となった(昨年は月初616円、月末627円で11円の上げ)。昨年の相場より大幅に上回り、4カ月連続で正肉価格が1,000円を超えた。

12月の生産量は、前年より若干下回る計画。しかし、国内の鳥インフルエンザの発生が31例目まで報告(12月8日時点)されており、年末及び1月以降の生産量への影響が考えられる。需要面では、外食産業が回復基調にある。輸入品は下げ基調だが、国産鶏肉はタイトな状況が続き、価格も高水準で推移していく見通し。もも肉相場は上げの月平均770円、むね肉相場は上げの月平均410円と予測する。

【令和5年1月の相場予想】 ◎もも肉:770円 ◎むね肉:410円

PDF: 629.31 KB